Парадоксы экономического роста ломбардов

Официальные экономические отчеты демонстрируют стабильное улучшение ситуации — фиксируется рост заработных плат, контроль над инфляцией и высокая результативность проводимых реформ. Однако реальная структура потребительского поведения вступает в противоречие с макроэкономической статистикой: вместо ожидаемого бума в сфере сервисов доставки, кофеен или торговых центров, в стране наблюдается стремительная экспансия ломбардов.

Суть коротко

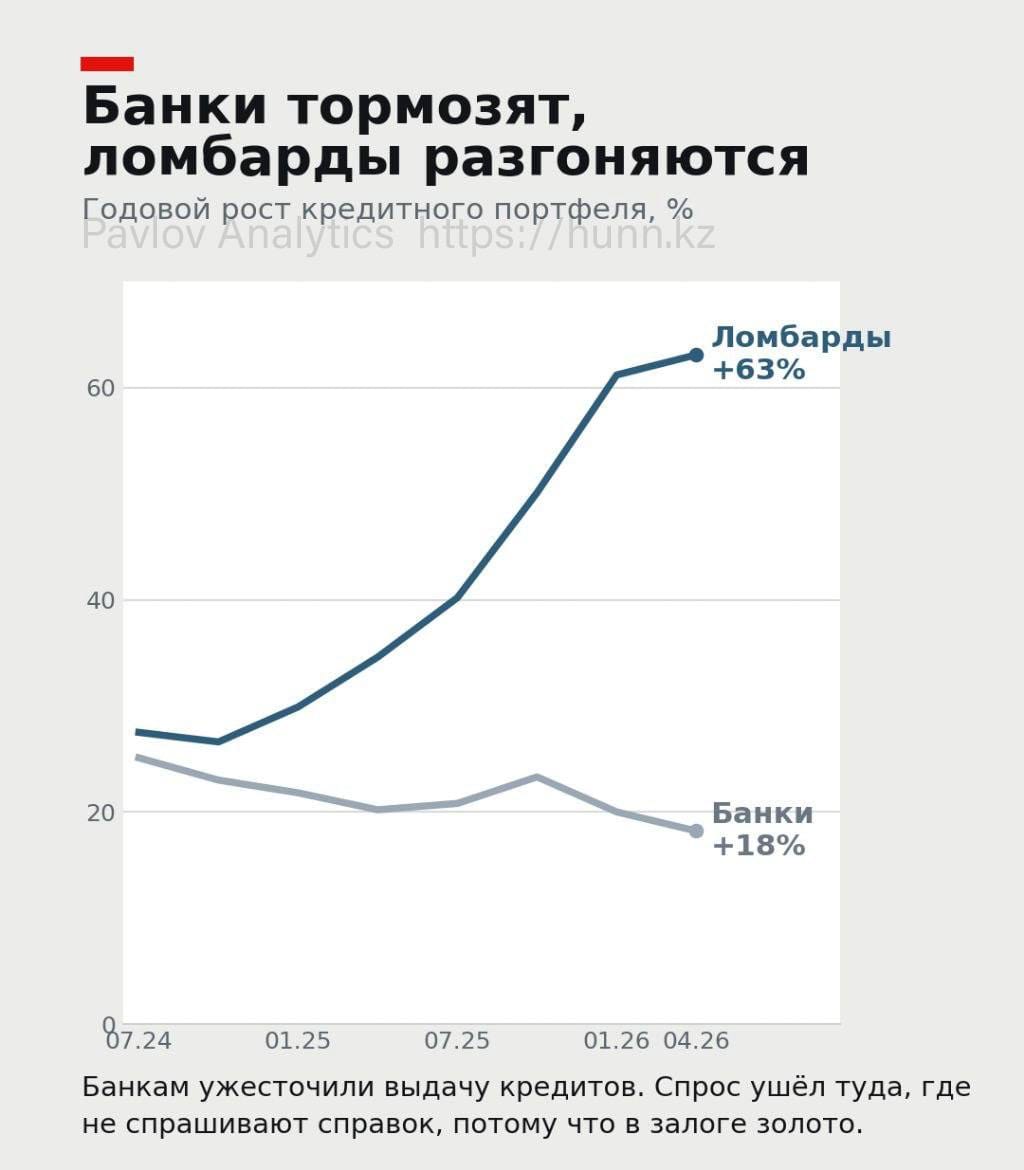

Рынок ломбардов демонстрирует аномальный рост на 63% в год, опережая темпы банковского кредитования почти в четыре раза.

Плотность залоговых точек выше всего в столице и мегаполисах, что указывает на кассовые разрывы у городского населения. Семь крупнейших компаний контролируют две трети рынка, увеличив совокупную прибыль сектора до 32,1 млрд тенге. Отрасль лоббирует выведение из-под жесткого контроля регулятора, пытаясь перейти на формат саморегулирования.

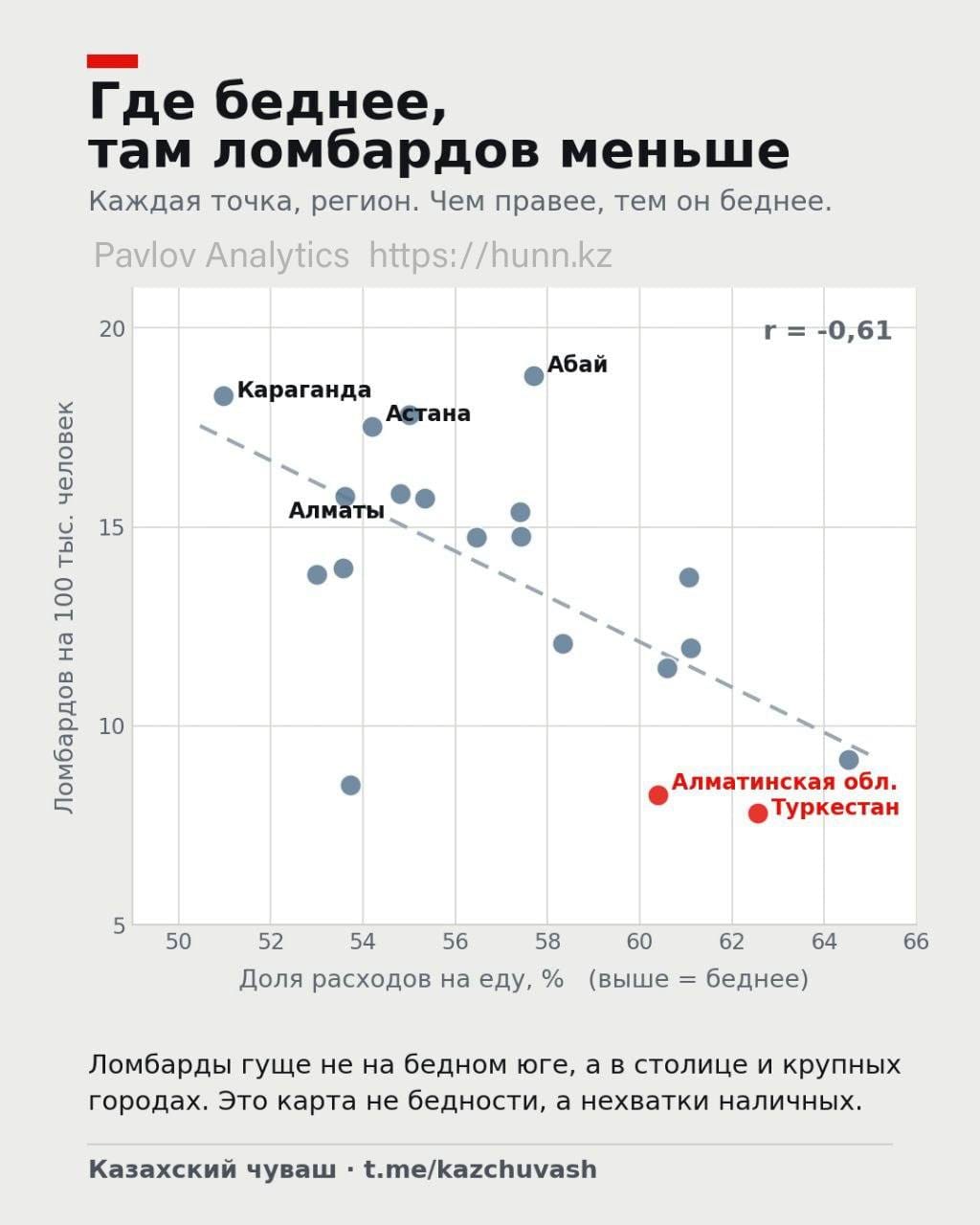

На карте зафиксированы 2 754 точки по всей стране. Сектор прибавляет около 63% в год, тогда как банковское кредитование растёт на 18%. Выбор граждан очевиден.

Очень важно — плотность ломбардов выше всего не на аграрном юге, а в столице и крупных городах. Это карта не бедности, а тех граждан, у кого есть что заложить — подаренные серьги, телефон или автомобиль, но нет запаса до зарплаты. Раз уж уровень жизни действительно растёт, то, почему до зарплаты приходится что-то закладывать?

Объяснение, впрочем, есть. В прошлом году банкам ужесточили выдачу кредитов, чтобы снизить долговую нагрузку населения. Спрос никуда не делся, но сместился туда, где не спрашивают справку о доходах и кредитную историю, потому что залог забирают физически.

Концентрация капитала и лоббирование правил игры

Бизнес довольно прибыльный, прибыль сектора за два года выросла с 13,7 до 32,1 млрд тенге. Около двух третей рынка контролируют всего семь крупнейших ломбардов: «М-Ломбард», «МК-Ломбард», «Сейф-Ломбард», «мк-Золото Ломбард», «Астра-Ломбард», «Деньги населению» и Birinshi Lombard.

И эти семеро уже работают на опережение. Через Национальную лигу ломбардов отрасль ведёт переговоры с регулятором и просит вывести её в отдельный сегмент, отдельно от микрофинансовых организаций, и освободить от ограничений по потребительским займам.

Отдельный пункт — своя саморегулируемая организация, которой регулятор передал бы часть надзора: сбор данных, контроль за кредитной политикой, разбор жалоб. Проще говоря, крупнейшие игроки хотят сами писать правила, по которым их же и будут проверять. На бумаге это называется саморегулированием. По сути, рынок просят отдать под присмотр тех, кто на нём и зарабатывает.

Статистические манипуляции и реальность

При этом, по официальному реестру ломбардов стало меньше: 466 против 603 в 2021 году. На бумаге рынок сокращается, однако по вывескам это не скажешь.

Доверять собственным глазам или официальной статистике — выбор каждого.

Авторский вывод

Ужесточение банковского регулирования привело к ожидаемому перетоку заемщиков в теневой и полусерый секторы, где стоимость ресурсов для населения значительно выше. Стремление крупнейших игроков рынка к саморегулированию — это попытка зафиксировать сверхдоходы и минимизировать государственное вмешательство в условиях, когда городское население все сильнее зависит от краткосрочных залоговых займов.

#аналитика #featured

Comments ()